Η απόκτηση γνώσεων σε θέματα που άπτονται της κατάρτισης ατομικού ή οικογενειακού προϋπολογισμού, της λήψης δανείου και των επενδύσεων, μεταξύ άλλων, αποτελεί «κλειδί».

Πριν 2.500 χρόνια, ο Αθηναίος ιστορικός και φιλόσοφος Ξενοφών, στην πραγματεία του «Οικονομικός», περιέγραψε με πρωτοποριακό για την εποχή του τρόπο τη σημασία που έχει η απόκτηση δεξιοτήτων για την επιτυχή οικονομική διοίκηση του «οίκου» (νοικοκυριού) και εν τέλει για τη βελτίωση της ατομικής και κοινωνικής ευημερίας.

Στην εποχή μας, που το παγκόσμιο οικονομικό σύστημα είναι ιδιαίτερα μεταβλητό και το πλέγμα των δυνατοτήτων που προσφέρουν οι χρηματοπιστωτικές καινοτομίες περίπλοκο, η ικανότητα συνετούς οικονομικής διαχείρισης είναι αναγκαία για την ευημερία των πολιτών (financial wellbeing).

Τι σημαίνει Οικονομικός Αλφαβητισμός και ποια η σημασία του

Η απόκτηση γνώσεων σε θέματα που άπτονται της κατάρτισης ατομικού ή οικογενειακού προϋπολογισμού, της λήψης δανείου και των επενδύσεων, μεταξύ άλλων, αποτελεί «κλειδί» για τη λήψη ορθών οικονομικών αποφάσεων. Όλα τα παραπάνω περιγράφονται με τον όρο Χρηματοοικονομικός Αλφαβητισμός (financial literacy).

Στο παρελθόν, οι μεταπολεμικές γενιές, οι οποίες μέσα σε ένα δύσκολο περιβάλλον διέθεταν αναπτυγμένα τα ένστικτα της επιβίωσης, της εργατικότητας και της αποταμίευσης, δεν ξόδευαν πόρους που δεν είχαν. Έκτοτε, η άνοδος του επιπέδου διαβίωσης και ο υπέρμετρος καταναλωτισμός, μετέβαλαν τις αξίες αλλά και τις δυνατότητες των νοικοκυριών, με ό,τι αυτό συνεπάγεται για τις οικονομικές τους επιλογές.

Η άγνοια για αυτά τα θέματα εκθέτει τους πολίτες σε λανθασμένες συμπεριφορές, όπως η υπερχρέωση μέσω επιπόλαιης λήψης δανείων και υπερφόρτωσης των πιστωτικών καρτών, η έλλειψη αποταμιευτικής, ασφαλιστικής και συνταξιοδοτικής συνείδησης, και η ανάληψη αλόγιστων επενδυτικών κινδύνων.

Τα ευρήματα των διεθνών ερευνών

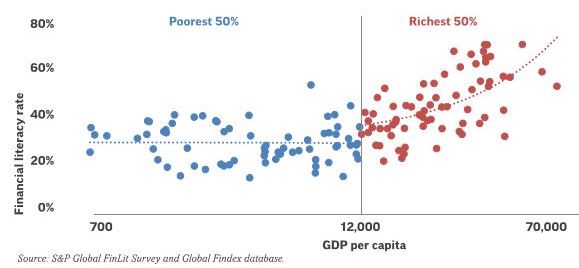

Η έρευνα της Standard & Poor’s, η οποία μέτρησε τον οικονομικό αλφαβητισμό σε διάφορες χώρες του κόσμου, με βάση τη γνώση των ερωτηθέντων για τις έννοιες του πληθωρισμού, των επιτοκίων και του ρίσκου, κατέγραψε τη θετική σχέση ανάμεσα στο κατά κεφαλήν ΑΕΠ και στα επίπεδα οικονομικού αλφαβητισμού των διαφόρων χωρών (βλ. Γράφημα 1).

Οικονομικά εγγράμματο ποσοστό (%) του ενήλικου πληθυσμού και κατά κεφαλήν ΑΕΠ σε διάφορες χώρες: Θετική η σχέση των δύο (Πηγές: S&P Global FinLit Survey και Global Findex database)

Θα μπορούσαμε εύλογα να συμπεράνουμε ότι η σχέση μεταξύ του βιοτικού επιπέδου και του χρηματοοικονομικού αλφαβητισμού των διαφόρων χωρών είναι αμφίδρομη.

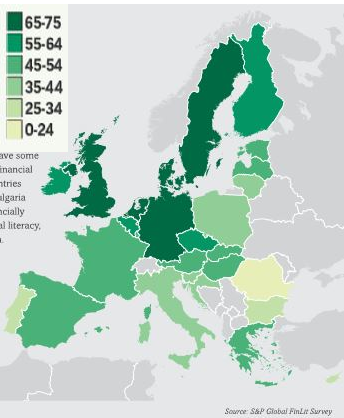

Για την Ελλάδα, ο δείκτης οικονομικού αλφαβητισμού μετρήθηκε στο 45% (στοιχεία 2014), κάτι που την κατατάσσει στο χαμηλότερο μισό μεταξύ των ευρωπαϊκών χωρών. Ιδιαίτερα χαρακτηριστικό είναι το “χάσμα” μεταξύ ευρωπαϊκού «Βορρά» και ευρωπαϊκού «Νότου» (βλ. Γράφημα 2).

Οικονομικά εγγράμματο ποσοστό (%) του ενήλικου πληθυσμού στις διάφορες Ευρωπαϊκές χώρες: Σε θέση ηγέτη η βόρεια Ευρώπη και η θέση της Ελλάδας (Πηγή: S&P Global FinLit Survey 2014)

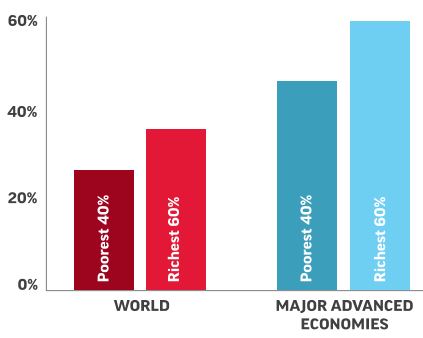

Τα χαμηλά επίπεδα οικονομικών δεξιοτήτων πιθανώς συνέβαλαν στην οικονομική κρίση στη χώρα μας, ενώ αναμφίβολα επηρεάζουν τις εργασιακές προοπτικές και τα επίπεδα αμοιβής των εργαζομένων. Άλλωστε, άλλη μέτρηση της S&P εμφανίζει τη θετική σχέση ανάμεσα στον οικονομικό αλφαβητισμό και το ύψος του ατομικού εισοδήματος (βλ. Γράφημα 3).

Οικονομικά εγγράμματο ποσοστό (%) του ενήλικου πληθυσμού παγκοσμίως και στις μεγάλες αναπτυγμένες Οικονομίες: Ο οικονομικός εγγραμματισμός εμφανίζει θετική συσχέτιση με το Εισόδημα (Πηγή: S&P Global FinLit Survey 2014)

Οικονομικά εγγράμματο ποσοστό (%) του ενήλικου πληθυσμού παγκοσμίως και στις μεγάλες αναπτυγμένες Οικονομίες: Ο οικονομικός εγγραμματισμός εμφανίζει θετική συσχέτιση με το Εισόδημα (Πηγή: S&P Global FinLit Survey 2014)Με βάση τις απαντήσεις των κατοίκων κάθε χώρας σε ένα ερωτηματολόγιο χρηματοοικονομικής γνώσης και συμπεριφοράς, η μελέτη του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (OECD/INFE 2020 International Survey of Adult Financial Literacy) επιβεβαιώνει την έλλειψη χρηματοοικονομικών γνώσεων σε πολύ μεγάλο μέρος του παγκόσμιου πληθυσμού (η Ελλάδα δεν συμπεριελήφθη στην έρευνα) .

Άλλα κρίσιμα ευρήματα των διεθνών ερευνών της S&P, του ΟΑΣΑ και της Eurostat σχετικά με τον Οικονομικό Αλφαβητισμό (Ο.Α.) είναι:

- Η θετική σχέση ανάμεσα στον Ο.Α. και στο επίπεδο της εκπαίδευσης,

- Η θετική σχέση ανάμεσα στον Ο.Α. και στα επίπεδα διαφάνειας σε μία χώρα,

- Tα συγκριτικά χαμηλά επίπεδα Ο.Α στα ηλικιακα γκρουπ 18-29 και 65+ ετών,

- Η αρνητική σχέση ανάμεσα στον Ο.Α. και στα επίπεδα οικονομικού αποκλεισμού (αφορά στην πρόσβαση στις υπηρεσίες του τραπεζικού συστήματος),

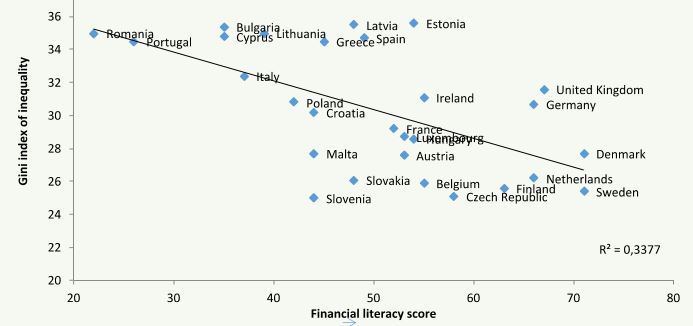

- Η αρνητική σχέση ανάμεσα στον Ο.Α. και στα επίπεδα οικονομικής ανισότητας (Γράφημα 4).

Οικονομικός εγγραμματισμός και ανισότητα: Οι κοινωνικές ανισότητες είναι χαμηλότερες σε χώρες υψηλότερου οικονομικού εγγραμματισμού (Πηγές: S&P Global FinLit Survey και Eurostat)

Τα οφέλη του οικονομικού αλφαβητισμού

Δεδομένων των παραπάνω, ο χρηματοοικονομικός αλφαβητισμός αποτελεί «κλειδί» όχι μόνο της ατομικής οικονομικής ευημερίας, αλλά ολόκληρης της κοινωνικής συνοχής.

Οι χρηματοοικονομικά ενημερωμένοι και υπεύθυνοι πολίτες λαμβάνουν τις κατά το δυνατόν ορθότερες αποφάσεις, ανταπεξέρχονται καλύτερα στις διάφορες προκλήσεις οικονομικής φύσεως, είναι λιγότερο επιρρεπείς στην ανάληψη υπερβολικού χρέους, είναι λιγότερο ευάλωτοι σε κακόβουλες πρακτικές οικονομικής εξαπάτησης και κάνουν αποτελεσματικότερες επενδύσεις, επιτυγχάνοντας έτσι υψηλότερα επίπεδα οικονομικής αυτονομίας.

Οι θετικές συνέπειες του οικονομικού εγγραμματισμού μπορούν να διαχυθούν σε ολόκληρη την ελληνική κοινωνία. Σε πολιτικό και μακροοικονομικό επίπεδο, οι εναλλακτικές προτάσεις δημοσιονομικής πολιτικής θα αξιολογούνται καλύτερα, με όσα θετικά αυτό συνεπάγεται για το επίπεδο του δημόσιου διαλόγου και την ευημερία των επόμενων γενεών.

Προτάσεις πολιτικής για την ενίσχυση του οικονομικού εγγραμματισμού

Η ενημέρωση και η απόκτηση δεξιοτήτων διαχείρισης των βασικών οικονομικών ζητημάτων αποτελεί εχέγγυο για τη μέλλον πολιτών, νοικοκυριών και μικρομεσαίων επιχειρήσεων στη χώρα μας. Σε αυτά τα πλαίσια, τασσόμεθα υπέρ της μακρόπνοης καλλιέργειας του οικονομικού αλφαβητισμού των συμπολιτών μας, με βασικούς στόχους την ανάπτυξη εύρωστης αποταμιευτικής, καταναλωτικής και επενδυτικής συνείδησης. Έτσι, αυτοί όχι μόνο θα ανταπεξέρχονται καλύτερα στις οικονομικά δύσκολες περιόδους, αλλά θα δύνανται να διασφαλίζουν ένα συνολικά υψηλότερο βιοτικό επίπεδο.

Πέραν της ατομικής ευθύνης, για την αποτελεσματική καταπολέμηση του χρηματοοικονομικού αναλφαβητισμού απαιτείται συνδρομή από την πλευρά της Πολιτείας. Μεγάλη σημασία έχει η οικονομική εκπαίδευση της νέας γενιάς, καθώς αυτή διαθέτει το πιο πρόσφορο έδαφος για την αφομοίωση νέων γνώσεων, βρίσκεται στη φάση λήψης των πρώτων οικονομικών της αποφάσεων και έχει τον μεγαλύτερο επενδυτικό ορίζοντα. Σύμφωνα με την κινέζικη παροιμία, «αν δώσεις σε έναν άνθρωπο ένα ψάρι, θα φάει μια φορά. Αν του μάθεις να ψαρεύει, θα έχει τροφή σε όλη του τη ζωή».

Παράλληλα, με τη δύναμη των νέων τεχνολογιών και στα πλαίσια της εταιρικής κοινωνικής ευθύνης που οφείλει να τις διακατέχει, οι επιχειρήσεις (και ειδικά αυτές του χρηματοπιστωτικού κλάδου) οφείλουν να συνδράμουν την προσπάθεια χρηματοοικονομικής επιμόρφωσης των καταναλωτών.

Προς τον στόχο της δημιουργίας χρηματοοικονομικά ενημερωμένων επενδυτών, είναι χρήσιμο να προωθηθούν δράσεις επίσημων φορέων και στο πλαίσιο αυτό αξίζει να αναφερθούν η ενεργοποίηση της Επιτροπής Κεφαλαιαγοράς και των ανώτατων Εκπαιδευτικών Ιδρυμάτων της χώρας.

Πλέον, η αξιοποίηση των διαθέσιμων ποσοτικών στοιχείων, των νέων τεχνολογιών και των διδαγμάτων του πρόσφατου οικονομικού παρελθόντος αποτελεί ευκαιρία «αλλαγής σελίδας» και ανάπτυξης των δεξιοτήτων των ορθά σκεπτόμενων, οικονομικά εγγράμματων πολιτών.

Ο συγγραφέας επιθυμεί να ευχαριστήσει για τις χρήσιμες υποδείξεις του τον Δρα Παναγιώτη Αλεξάκη, Ομότιμο Καθηγητή Οικονομικών του Ε.Κ.Π.Α. και Καθηγητή Οικονομικής των Επιχειρήσεων και Αγορών του PHILIPS UNIVERSITY, ΚΥΠΡΟΣ.